당신의 자녀는 가난해질 것입니다

관찰과 우려

- 현금의 소멸: 당신이나 주변 사람들이 마지막으로 실물 현금을 사용한 때는 언제였습니까? 우리는 전자 화폐를 수용할 수 있도록 체계적으로 준비되어 있으며 돈이 화면의 숫자에 불과한 새로운 세대로 이어지고 있습니다. 당신은 마비되고 있습니다.

- 두 가지 예산 이야기: 다음 시나리오를 고려하십시오.

- Peter는 $5,000의 급여를 자신의 은행 계좌에 직접 입금했습니다. 그는 전자 지갑을 사용하여 $4,000를 지출하고 $1,000의 잔액을 남깁니다. David는 $3,000의 급여를 받고 그의 계좌에도 입금됩니다. 그는 전자 지갑과 접근 가능한 신용을 활용하여 $4,000를 지출하고 이로 인해 $1,000의 부채와 잠재적으로 막대한 이자가 발생하게 됩니다.

쉬운 신용의 숨겨진 위험

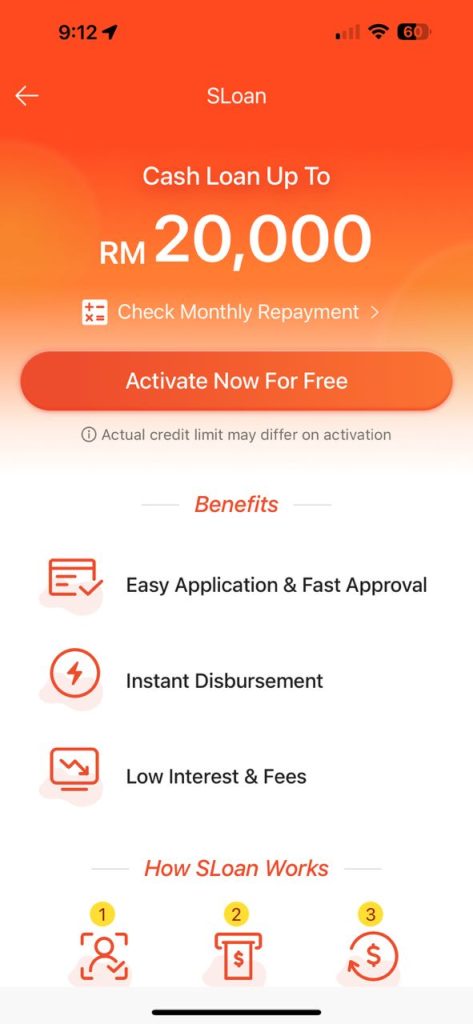

- 즉시 신용의 유혹: Shopee와 같은 플랫폼은 문서나 서명 없이 버튼 하나만 누르면 최대 RM20,000의 크레딧을 제공합니다. "월 1.5%"의 이자율은 아주 작게 들리지만 믿을 수 없을 정도로 비싸며 수입을 크게 고갈시킬 수 있습니다.

- 재정적 자유에 대한 환상: 각각 RM20,000를 제공하는 Shopee, Lazada, TnG 및 Boost를 통해 여러 신용 한도에 액세스할 수 있다고 상상해 보세요. 이는 현금 서비스 및 잔액 이체와 같은 다양한 신용 카드 기능은 물론이고 "인생을 즐기세요"를 위한 최대 RM80,000의 크레딧입니다. 이 가상 화폐는 삶의 질이 유지된다는 착각을 불러일으키지만 실제로는 금융의 함정입니다.

차세대의 세뇌

- 마케팅 만트라

- 이것은 다음 세대의 사고방식을 성공적으로 형성한 진부한 표현입니다. (그리고 성공했다)

- “삶의 질”을 약속합니다

- “자유로워지세요 – 당신이 통제할 수 있고, 당신이 원하는 것을 하세요.”

- “YOLO – 인생은 한 번뿐이에요!”

- "놓치지 마세요. 오늘 안하시면 후회하실 거예요!"

- "현명하게 행동하세요. 돈을 현명하게 관리하세요!"

- 이것은 다음 세대의 사고방식을 성공적으로 형성한 진부한 표현입니다. (그리고 성공했다)

암울한 미래

- 부채의 결과:

- 막대한 부채를 관리하기 위해 부동산 상속이 곧 매각될 수도 있습니다.

- "임대가 더 좋다"는 매력적인 진언은 진정한 자산 소유권을 방해하고 자산 축적을 더욱 방해합니다.

- 개인이 지속적으로 이자나 임대료를 지불함에 따라 기업 지배력이 증가합니다. 하룻밤 동안 임대료가 30%, 50% 올라도 놀라지 마십시오. 당신은 말할 수 없습니다 – 돈을 지불하거나 노숙자가 되십시오.

개인 전략

신용을 현명하고 올바르게 사용하고 많은 규율을 적용한다면 신용은 나쁘지 않습니다.

- 책임 있는 신용 사용: 나는 비즈니스 구매를 위한 무료 6개월 및 3개월 Shopee-Pay 플랜과 같은 무이자 기간을 활용하는데, 이는 내 운전 자본에 큰 도움이 됩니다. 이러한 제안은 즉각적인 재정적 구제뿐 아니라 시장 경쟁에서 전략적 이점도 제공합니다.

- 전략적 지출의 장점: 신용 카드를 통한 6개월 무이자 잔액 이체와 같은 도구를 활용하는 것은 경박한 지출이 아닌 비즈니스에서 효과적인 현금 흐름 관리를 현명하게 보여줍니다.

자녀를 위해 꼭 해보세요

- 그들에게 지출 규율을 가르치십시오.

- 유틸리티 지출을 구별합니다(예: 업무 목적과 즐거움 목적으로 스타벅스 구매).

- 가치가 높은 자산과 그렇지 않은 자산에 대해 가르치십시오.

- 그들에게 현실을 가르쳐 주십시오. 당신은 그들에게 지불할 만큼 충분한 이익을 창출하지 못하기 때문에 월 1.5% 이자의 자금 조달을 사업에 사용할 수 없습니다.

금융 지식은 재정적 자유를 향한 관문입니다 : 자산과 부채의 차이를 이해하고 지출과 신용을 관리하는 방법을 아는 것이 중요합니다. 재정적으로 지식이 있는 자와 문맹자 사이의 지식 격차는 엄청나며 이는 번영과 빈곤의 차이를 의미할 수 있습니다.