Con bạn sẽ nghèo

Quan sát và mối quan tâm

- Sự biến mất của tiền mặt: Lần cuối cùng bạn hoặc những người xung quanh bạn sử dụng tiền mặt là khi nào? Chúng ta đang được tạo điều kiện để chấp nhận tiền điện tử một cách có hệ thống, dẫn đến một thế hệ mới mà đối với họ tiền không gì khác hơn là những con số trên màn hình. Bạn đang bị tê liệt.

- Câu chuyện về hai ngân sách: Hãy xem xét kịch bản này:

- Peter có mức lương $5.000 được gửi trực tiếp vào tài khoản ngân hàng của mình. Anh ấy chi $4.000 bằng ví điện tử của mình, để lại số dư $1.000. David kiếm được mức lương $3.000, cũng được gửi vào tài khoản của anh ấy. Bằng cách sử dụng ví điện tử và tín dụng có thể truy cập của mình, anh ta chi $4.000, khiến anh ta mắc nợ $1.000 và có khả năng tích lũy lãi suất rất lớn.

Những mối nguy hiểm tiềm ẩn của tín dụng dễ dàng

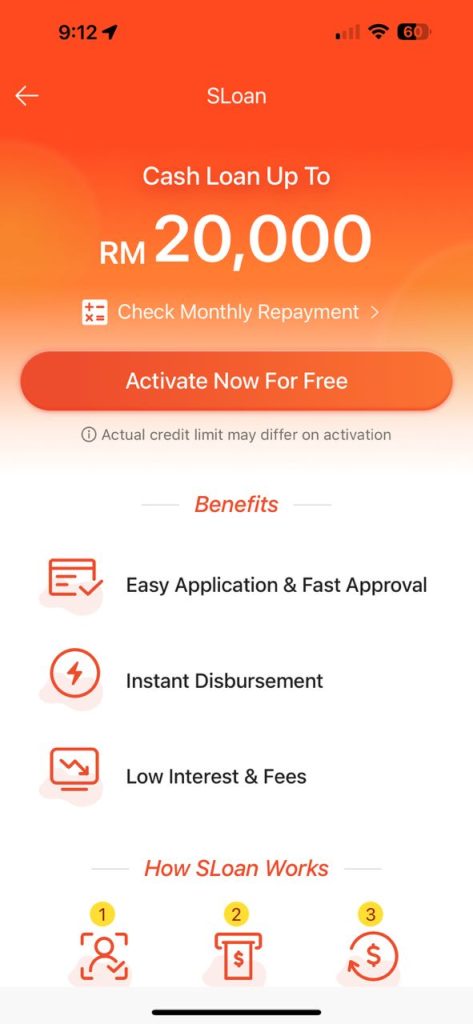

- Sự hấp dẫn của tín dụng tức thời: Các nền tảng như Shopee cung cấp khoản tín dụng lên tới 20.000 RM chỉ bằng một nút bấm mà không cần tài liệu hoặc chữ ký. Lãi suất “chỉ 1,5% mỗi tháng” nghe có vẻ tối thiểu nhưng lại có vẻ đắt đỏ, có khả năng làm cạn kiệt đáng kể thu nhập của một người.

- Ảo tưởng về tự do tài chính: Hãy tưởng tượng bạn có quyền truy cập vào nhiều hạn mức tín dụng thông qua Shopee, Lazada, TnG và Boost, mỗi hạn mức tín dụng trị giá 20.000 RM. Khoản tín dụng này có tổng trị giá lên tới 80.000 RM để “tận hưởng cuộc sống”, chưa kể đến các tính năng khác nhau của thẻ tín dụng như ứng trước tiền mặt và chuyển khoản số dư. Số tiền ảo này tạo ra ảo tưởng rằng chất lượng cuộc sống được duy trì, trong khi thực tế nó là một cái bẫy tài chính.

Tẩy não thế hệ tiếp theo

- Thần chú tiếp thị

- Đây là những câu nói sáo rỗng đã định hình thành công tư duy của các thế hệ tiếp theo. (và đã thành công)

- Lời hứa “Chất lượng cuộc sống”

- “Hãy tự do – Bạn nắm quyền kiểm soát, hãy làm những gì bạn muốn.”

- “YOLO – Bạn chỉ sống một lần!”

- “Đừng bỏ lỡ – Bạn sẽ hối tiếc nếu không làm điều này ngay hôm nay!”

- “Hãy thông minh – Quản lý tiền của bạn một cách khôn ngoan!”

- Đây là những câu nói sáo rỗng đã định hình thành công tư duy của các thế hệ tiếp theo. (và đã thành công)

Tương lai ảm đạm

- Hậu quả của nợ:

- Tài sản thừa kế có thể sớm được bán đi để giải quyết các khoản nợ quá lớn.

- Câu thần chú hấp dẫn rằng “cho thuê thì tốt hơn” ngăn cản quyền sở hữu tài sản thực sự, còn tích lũy tài sản thì còn gì hơn nữa.

- Gia tăng sự thống trị của doanh nghiệp khi các cá nhân liên tục trả lãi hoặc thuê – đừng sốc khi qua đêm giá thuê tăng 30%, 50%. Bạn không có quyền nói – trả tiền hoặc trở thành người vô gia cư.

Chiến lược cá nhân

Tín dụng không tệ nếu bạn sử dụng nó một cách khôn ngoan và chính xác – và có tính kỷ luật cao.

- Sử dụng tín dụng có trách nhiệm: Tôi tận dụng các khoảng thời gian không lãi suất như các gói Shopify-Pay MIỄN PHÍ 6 tháng và 3 tháng để mua hàng cho doanh nghiệp, điều này hỗ trợ đáng kể cho vốn lưu động của tôi. Những ưu đãi này không chỉ cung cấp cứu trợ tài chính ngay lập tức mà còn mang lại lợi ích chiến lược trong cạnh tranh thị trường.

- Ưu điểm của chi tiêu chiến lược: Việc sử dụng các công cụ như chuyển khoản số dư không lãi suất trong 6 tháng từ thẻ tín dụng là một ví dụ điển hình cho việc quản lý dòng tiền hiệu quả trong kinh doanh chứ không phải chi tiêu phù phiếm.

Hãy chắc chắn rằng bạn làm những điều này cho con bạn

- Hãy dạy họ kỷ luật chi tiêu.

- Phân biệt giữa chi tiêu tiện ích (ví dụ: mua Starbucks để kinh doanh và giải trí).

- Dạy họ về những tài sản được đánh giá cao về giá trị so với những tài sản không có giá trị.

- Dạy họ về thực tế : bạn không thể sử dụng nguồn tài chính với lãi suất 1,5% mỗi tháng để kinh doanh vì bạn không bao giờ tạo ra đủ lợi nhuận để trả cho họ.

Hiểu biết về tài chính là cánh cửa dẫn đến tự do tài chính của bạn : Hiểu được sự khác biệt giữa tài sản và nợ phải trả cũng như biết cách quản lý chi tiêu và tín dụng là rất quan trọng. Khoảng cách kiến thức giữa người hiểu biết về tài chính và người mù chữ là rất lớn và có thể tạo nên sự khác biệt giữa thịnh vượng và nghèo đói.