你的孩子将会变得贫穷

观察和关注

- 现金的消失: 你或你身边的人最后一次使用现金是什么时候?我们正在系统地接受电子货币,导致新一代人认为金钱只不过是屏幕上的数字。你正在变得麻木。

- 两个预算的故事: 考虑以下场景:

- 彼得的工资为 $5,000,直接存入他的银行账户。他使用电子钱包消费了 $4,000,剩余 $1,000。大卫的工资为 $3,000,也存入了他的账户。他利用电子钱包和可用信用消费了 $4,000,这使他背负了 $1,000 的债务,并可能产生巨额利息。

轻松信贷的隐患

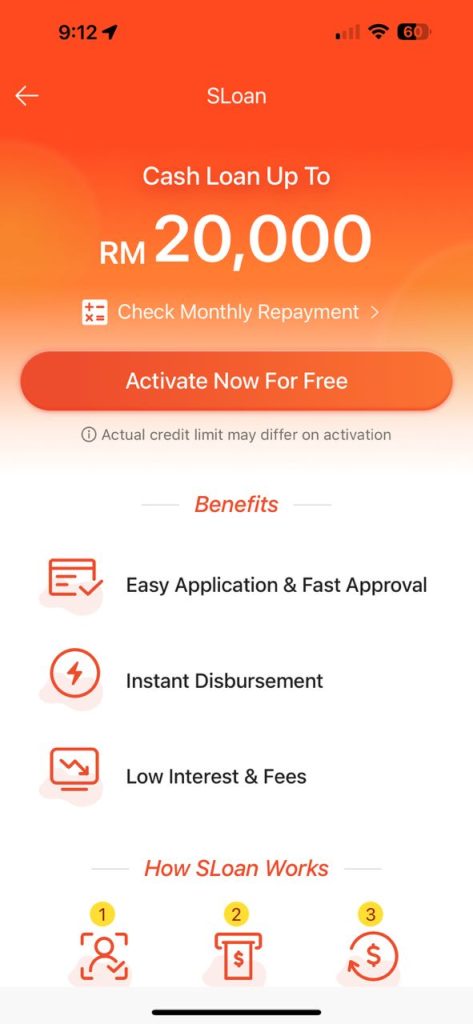

- 即时信用的诱惑: 像 Shopee 这样的平台只需按一下按钮即可提供高达 20,000 令吉的信贷额度,无需任何文件或签名。“每月仅 1.5%”的利率听起来很少,但实际上却非常昂贵,可能会严重消耗一个人的收入。

- 财务自由的幻觉: 想象一下,通过 Shopee、Lazada、TnG 和 Boost 获得多笔信用额度,每笔额度为 20,000 令吉。总计有 80,000 令吉的信用额度可以“享受生活”,更不用说现金垫款和余额转账等各种信用卡功能了。这些虚拟货币给人一种生活质量得以维持的假象,而实际上,这是一个金融陷阱。

对下一代的洗脑

- 营销口号

- 这些陈词滥调成功塑造了下一代人的心态。(并且取得了成功)

- “生活品质”承诺

- “自由——你可以掌控一切,做你想做的事。”

- “YOLO——你只能活一次!”

- “不要错过——如果您今天不这样做,您会后悔的!”

- “要聪明——明智地管理你的钱!”

- 这些陈词滥调成功塑造了下一代人的心态。(并且取得了成功)

黯淡的未来

- 债务的后果:

- 继承的财产可能很快就会被变卖,以偿还巨额债务。

- “租房更好”这一吸引人的口号阻碍了真正的资产所有权,更不用说资产积累了。

- 随着个人不断支付利息或租金,企业主导地位不断增强——当租金一夜之间上涨 30%、50% 时,不要感到震惊。你没有发言权——要么付钱,要么无家可归。

个人策略

只要你明智而正确地使用信用,并且严格自律,那么信用并不坏。

- 负责任的信用使用: 我利用免息期,例如免费的 6 个月和 3 个月 Shopee-Pay 计划进行商业采购,这极大地帮助了我的营运资金。这些优惠不仅提供了即时的财务救济,而且还在市场竞争中提供了战略优势。

- 战略支出的优势: 明智地利用信用卡 6 个月免息余额转账等工具,体现了有效的企业现金流管理,而不是肆意消费。

确保为你的孩子做这些

- 教导他们消费纪律。

- 区分公用事业支出(例如,为了商务还是为了休闲而购买星巴克)。

- 向他们讲解哪些资产会升值,哪些资产不会升值。

- 告诉他们现实情况:你不能以每月 1.5% 的利息进行融资做生意,因为你永远无法产生足够的利润来支付这些利息。

金融知识是通往财务自由的大门 :了解资产和负债之间的区别,知道如何管理支出和信贷,至关重要。金融知识丰富的人和文盲之间的知识差距巨大,这可能意味着富裕和贫穷之间的差别。